안녕하세요! 남해의 푸른 바다만큼이나 시원한 정보를 드리고 싶은, 여러분의 든든한 이웃 '멋젱이'입니다. 😎

요즘 우리 사장님들, 날씨도 좋은데 마음 한구석은 좀 답답하시죠? 얼마 전에도 저희 펜션 단지 쪽에서 차 한 잔 마시는데, "국민연금 꼬박꼬박 냈더니 나라에서 주는 기초연금은 깎는다더라"는 소문에 다들 술렁술렁하더라고요.

"아니, 내가 내 돈 내고 내가 받겠다는데 왜 깎아?" 억울하기도 하고, 대체 기준이 뭔지 답답하셨을 거예요. 제가 오늘 그 답답한 속을 아주 뻥~ 뚫어드리겠습니다. 2026년 바뀌는 기준부터, 특히 우리처럼 지역에서 숙박업 하시는 분들이 왜 더 조심해야 하는지까지! '멋젱이'가 아주 현실적인 시각으로 정리해 드릴게요.

영상요약 링크 https://youtu.be/JmPu_yPUtzo

- YouTube

www.youtube.com

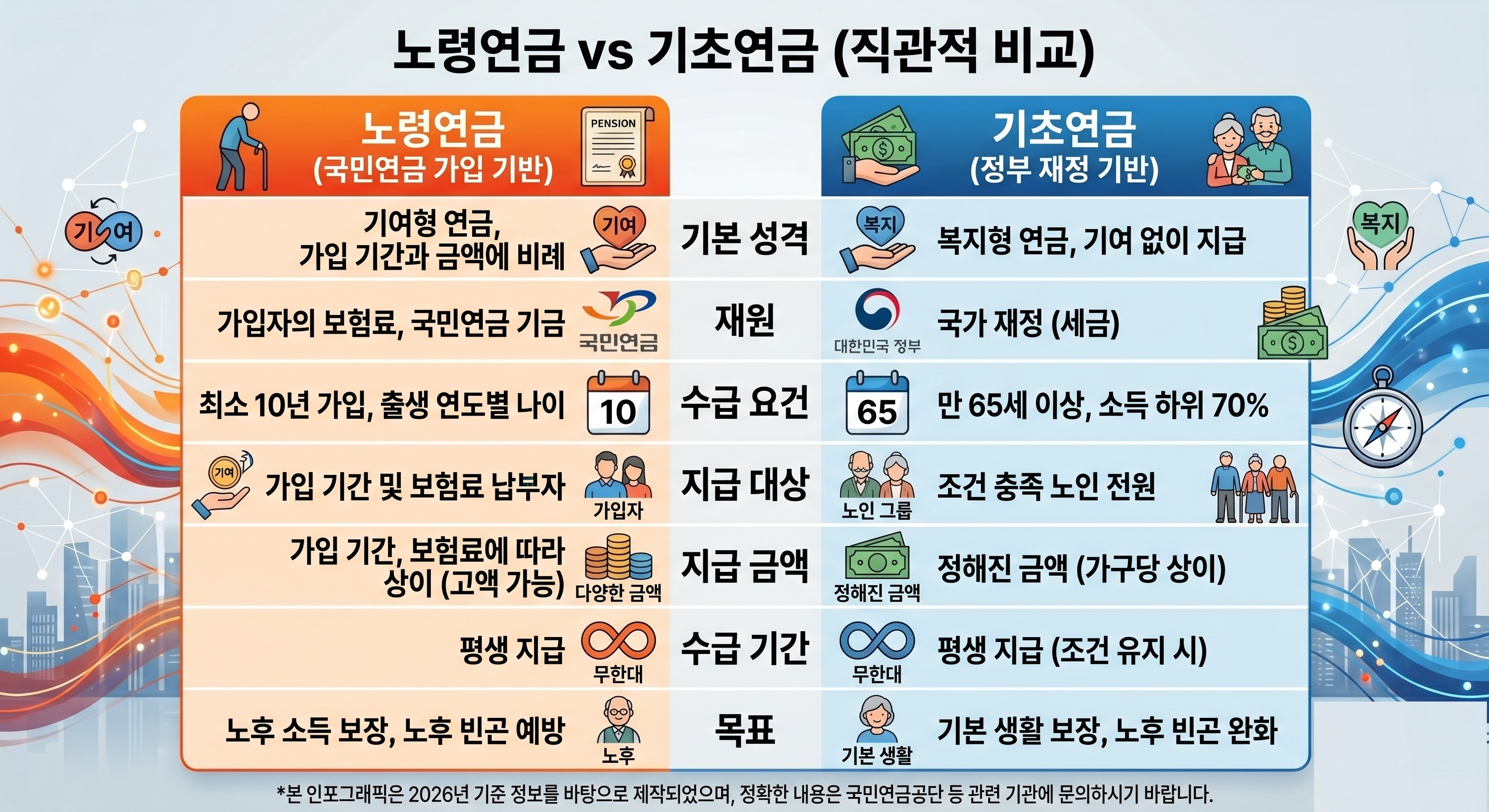

1. 이름은 비슷한데 족보가 다르다? 노령연금 vs 기초연금

일단 용어부터 딱 정리하고 갈게요. 이거 헷갈리면 나중에 공단 가서 엉뚱한 소리 하게 되거든요.

- 노령연금(국민연금): 이건 내가 젊을 때 땀 흘려 번 돈에서 꼬박꼬박 떼어낸 '내 피 같은 적금'입니다. 10년 이상 부었다면 나중에 돌려받는 권리죠.

- 기초연금: 이건 내가 낸 보험료랑 상관없습니다. 국가에서 "어르신들 고생하셨으니 용돈 좀 드릴게요" 하고 '세금'으로 주는 효도 수당 같은 거예요.

문제는 이 '효도 수당'을 줄 때 나라에서 눈치를 좀 본다는 겁니다. "어라? 이분은 이미 국민연금을 꽤 많이 받으시네? 그럼 형편이 좀 나으신 거니까 기초연금은 좀 줄여서 드려도 되겠지?" 하는 게 바로 그 유명한 **'연계 감액'**의 정체입니다.

📍 [멋젱이 요약] 연금 성격 한눈에 비교하기

| 구분 | 국민연금 (노령연금) | 기초연금 |

| 쉽게 말해 | 내가 부은 '강제 적금' | 국가가 주는 '효도 용돈' |

| 누가 주나? | 국민연금공단 (내가 낸 돈) | 보건복지부 (세금) |

| 받는 조건 | 10년 이상 가입 필수 | 만 65세 이상 + 소득 하위 70% |

| 금액 결정 | 많이 낼수록 올라감 📈 | 국가가 정한 금액 (2026년 약 35만 원) |

2. 2026년 기준, 대체 얼마부터 기초연금이 깎이나요?

"그래, 깎인다는 건 알겠는데 그 기준이 얼마냐고!" 많이들 물어보시죠.

2026년 기준으로 보면, 내가 받는 국민연금(노령연금)이 약 52.4만 원(기초연금액의 150%)을 넘어가기 시작하면 기초연금이 야금야금 깎이기 시작합니다.

- 최악의 경우: 기초연금의 최대 50%까지 날아갈 수 있습니다.

- 부부라면 더 주의: 부부가 둘 다 기초연금을 받으면 "한 지붕 아래 사니까 생활비가 덜 들겠지?" 하면서 각각 20%씩 또 떼고 줍니다.

멋젱이의 찐 조언: 💡 여기서 주의할 점! 국민연금을 월 100만 원 넘게 받는 분들은 기초연금이 깎이더라도 전체 수령액은 더 많습니다. 하지만 50~60만 원 선에서 아슬아슬하게 걸쳐 계신 분들은 기초연금이 깎이는 게 정말 뼈아프게 느껴지실 거예요.

3. 지방 숙박업 사장님들이 특히 긴장해야 하는 이유 🏠

우리는 직장인들이랑은 상황이 좀 다르잖아요. 고흥처럼 지가가 조금씩 오르는 지역에서 펜션이나 민박을 운영하신다면 '재산의 소득환산액'이라는 복병을 만나게 됩니다.

- 땅값이 오르면? 건물 공시가격이나 토지 가격이 오르면, 나는 가만히 있어도 나라에서는 "오, 이 사장님 재산이 늘었네? 소득이 높은 거나 마찬가지군!" 하고 기초연금 대상에서 아예 탈락시킬 수도 있습니다.

- 숙박업 매출: 예약 사이트 통해서 들어오는 매출이 잡히면, 여기서 필요경비를 뺀 금액이 소득으로 잡히죠.

특히 지방은 대도시가 아니기 때문에 지역별 공제 혜택이 서울만큼 크지 않습니다. 그래서 "내 친구는 서울에서 아파트 한 채 있어도 받는다는데, 나는 왜 안 돼?" 같은 억울한 상황이 생길 수 있어요.

4. "내 연금 지키기" 멋젱이가 제안하는 3가지 체크리스트

자, 그럼 우리는 그냥 앉아서 당해야 할까요? 아니죠. 몇 가지는 꼭 체크해 보세요.

- 국민연금 'A값' 확인: 연금 삭감은 단순히 전체 수령액이 아니라 국민연금 안의 '소득재분배(A값)' 부분과 연동됩니다. 공단(1355)에 전화해서 "내 연금 중에 A값이 얼마냐"고 꼭 물어보세요.

- 부채 활용: 만약 펜션 리모델링 등으로 대출이 있다면, 이건 재산에서 차감됩니다. 서류상으로 부채 증명을 확실히 해두는 게 유리합니다.

- 증여 시점 조절: 혹시 자녀에게 재산을 물려줄 계획이 있다면, 기초연금 수급 직전에 하면 '증여 재산'으로 잡혀서 몇 년간은 그대로 재산으로 간주됩니다. 미리미리 준비하셔야 해요.

5. 마무리하며: 결국 아는 것이 힘입니다!

연금 제도라는 게 참 그래요. 열심히 산 사람한테 상을 줘야 하는데, 오히려 "너는 이만큼 있으니까 이건 안 줄게" 하는 식이니 힘이 빠질 때도 있죠.

하지만 사장님, 전략만 잘 짜면 내 권리 다 찾아 먹을 수 있습니다. 오늘 제가 알려드린 내용 잘 기억해 두셨다가, 올해가 가기 전에 꼭 국민연금공단이나 가까운 읍사무소 방문해서 상담 한번 받아보세요. "멋젱이 블로그 보고 왔다"고 하시면... 아마 직원이 "그게 누구냐"고 하겠지만(ㅎㅎ), 질문만큼은 날카롭게 하실 수 있을 겁니다!

궁금한 점 있으시면 언제든 댓글 달아주세요. 고흥 사는 멋젱이가 아는 범위 내에서 아주 솔직하게 답변드릴게요! 이 글이 도움이 되셨다면 이웃 추가, 공감 꾹 부탁드립니다! 😊

'재테크' 카테고리의 다른 글

| 🎯 ISA 계좌, 남들 다 한다고 덥석? "전 3일 만에 후회했습니다" (진짜 단점 팩트폭격) (1) | 2026.04.22 |

|---|---|

| 🎯 2026년 기초연금 깎이기 싫다면? ‘멋젱이’가 알려주는 연금 삭감 방어 실천법 3가지 (1) | 2026.04.22 |

| 🎯 롯데카드 영업정지 실화? 297만 명 정보 유출에 멘붕 온 사용자들 필독 (대처법/꿀팁) (0) | 2026.04.20 |

| 🎯 2026 민생지원금 "누군 받고 누군 못 받고?" 하위 70% 기준표, 건보료로 1분 컷 확인하기! (3) | 2026.04.14 |

| 🎯 [선착순] 2026 소상공인 경영안정바우처 신청! 25만원 공짜 지원금, 안 받으면 사장님만 손해입니다 (2) | 2026.04.13 |